企業から業務委託を受けることとなったが全く確定申告についての知識がない方、これから独立して事業を営むこととなった方、訳あって今すぐ開業しなければならないが経理についての知識が全くない方、既に個人事業主やフリーランスであるが、経理や確定申告についての知識がなく放置してしまっていた方。

ご安心ください。この記事を最後まで読めば悩みを一通り解決できるようにいたしました。

開業してすぐに行うことから、毎月の経理の方法、確定申告の基礎的なやり方まで全て網羅しています。私自身、個人事業主として働いており、実際に行ったことなども踏まえて解説いたします。

なお、このページは中編でございます。

前編の「開業前・開業後すぐにやること」編をまだお読みでない方はそちらからご覧ください。

すでに開業済で、開業時のやることに関する知識はもう必要ないという方は、こちらの記事からお読みいただいて問題ございません。また、目次から気になるところだけ見ても大丈夫です。長い記事になっていますから、知っているところは飛ばしていただいて結構です。

①「開業前・開業後すぐにやること」編(前編・前回)

②「確定申告まで毎月行う経理」編(中編・当記事)

③「個人事業主やフリーランスの確定申告」編(後編・次回)

以上の3ページで網羅しております。

リンクから飛べますので、それぞれご覧ください。

今から開業する方や、全く経理に関する知識がない方などは最初からお読みいただければと思います。

この記事を読んでもわからないことがある個人事業主やフリーランスの方はお気軽にお問い合わせください。経理のプロがお答え致します。

目次

会計ソフトの初期設定

開業してこれから経理処理を行う方は、まず会計ソフトを導入し、初期設定を済ませる必要があります。この初期設定は毎月行うわけではなく、導入したときのみ行う作業です。

本記事では、初心者の方でも扱いやすい会計ソフト「やよいの青色申告オンライン」を元に説明いたします。

これから会計ソフトを導入される方は、下記より「やよいの青色申告オンライン」の登録を行うことで、年間8,800円の利用料が初年度無料となります。

(基本的にはセルフプランで問題ありません。名前やメールアドレスを入力して登録してください。)

現在初年度無料キャンペーン実施中!やよいの青色申告オンラインはこちら

会計ソフトを導入したら、次は初期設定です。

やよいの青色申告オンラインでは、次の登録が必要となります。

①「確定申告ははじめてですか?」

②「事業の種類を選択してください」

③消費税の設定

④預金口座・クレジットカードの設定

⑤固定資産の登録

⑥初期残高の設定

①は確定申告経験の有無です。これまでに確定申告を行ったことがない方は「はじめて」を選択してください。この選択によって何かが変わることはないので、単なるアンケートかと思います。

②は事業の種類を「一般」または「不動産業」から選択します。不動産のオーナー様などで、不動産所得の申告を行う場合は「不動産業」を、それ以外の一般的な個人事業主やフリーランスは「一般」を選択します。

不動産業の方は不動産所得を申告するため、通常の事業所得とは少し異なった帳簿の作成が必要となります。私どもでは不動産所得の帳簿作成をお手伝いさせていただいております。帳簿作成や確定申告がご不安の方は、お問い合わせは無料ですので、ぜひ一度お問い合わせください。

ゆーき会計サポーター|お問い合わせフォーム

①と②の選択が完了したら、上のようなホーム画面に遷移したと思います。

次は「③消費税の設定」を行います。

右側の「設定」をクリックし、「①全体の設定」をクリックします。

消費税の設定年度と、申告義務があるかないかを選択します。

開業されたばかりの方は、基本的に「なし」を選択し、下の「登録」をクリックします。

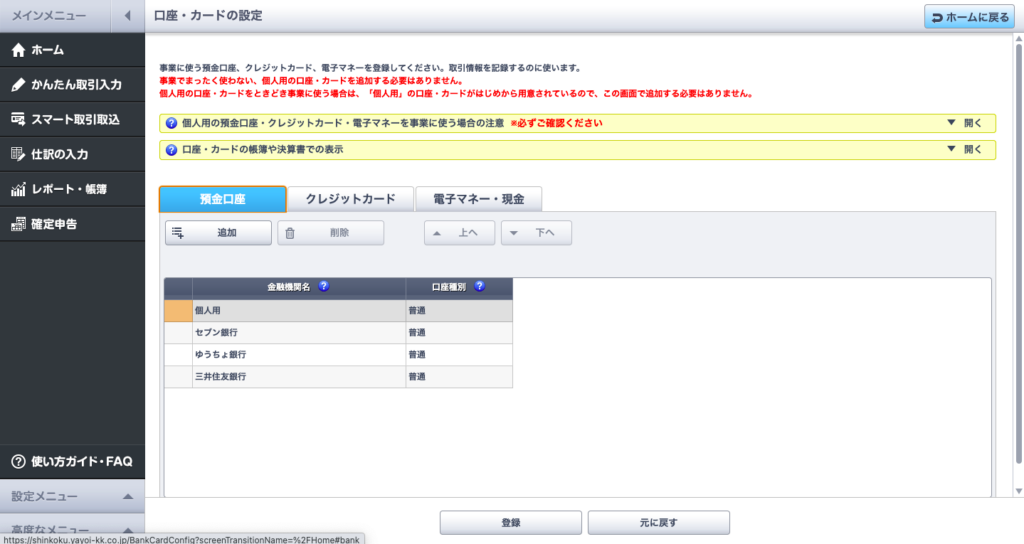

次に、「④口座やクレジットカードの設定」を行います。

先ほどと同様、ホーム画面より「設定」▶︎「②口座・カードの設定」を選択します。

それぞれ、追加より「事業用の口座」や「事業用のクレジットカード」を追加し、連携させます。

この時の注意点は、「プライベート兼用の口座は連携しない」ことです。

事業専用で利用する口座やクレジットカードのみを登録します。

「開業前・開業後すぐにやること」編で、事業専用口座の解説をしています。

事業専用の口座は売上入金などに利用し、最低限1口座は必要ですので、この時点で用意できていなかった方は、できるだけ早急に用意するようにしましょう。

用意できたあとは、この手順で会計ソフトへの登録も忘れずに。

次に「⑤固定資産の登録」です。

ホーム画面より「設定」▶︎「③固定資産の登録」▶︎「新規登録」を選択します。

あとは画面の指示に従って入力していくこととなりますが、開業時に個人用から事業用に転用(開業前から個人的に使っていた車やパソコンなどを事業で利用することに)した固定資産は、少しだけ複雑な計算を行う必要があります。

個人用から事業用に転用した固定資産の登録方法は、別ページで詳しく紹介しています。

手順通りに計算すれば難しいことではないので、ぜひ確認してください。

個人事業主が固定資産を事業用に転用した時の「未償却残高」計算方法

固定資産の登録が完了したら、最後は「⑥残高の設定」です。

ここでは、開業時点での残高を入力しますが、特にない場合は何も入力しなくて大丈夫です。

レジの釣り銭がある場合などには「現金」に残高として登録します。

以上で会計ソフトの初期設定は完了です。

次は本題、定期的に行う会計処理(記帳処理)について解説します。

日々の会計処理(記帳処理)

会計ソフトの初期設定が完了したら、これから日々の会計処理を行うこととなります。

日々の取引を会計ソフトに入力することを「仕訳」(記帳)と言います。

仕訳といっても、そこまで難しくありません。特にフリーランスの方が行う仕訳はパターン化されることが多く、ある程度のパターンを覚えてしまえば簡単に仕訳することができます。

やよいの青色申告オンラインでは、「仕訳の入力」より上の画像のように仕訳を入力することができます。

上の画像のように入力すべき場合は、

(借)現金 100 |(貸)売上 100 |摘要「店舗レジ」

と記載しています。これを参考に入力してみてください。

フリーランスの方はもちろん、一般的な個人事業主の方がよく使う仕訳をまとめましたので、自身の取引で必要な仕訳を確認してください。

なお、本記事で紹介する仕訳は一例です。

金額は実際の取引金額に直して入力していただき、摘要欄の記載がないものは「後から見返して何の取引かわかる内容」を簡単に入力すると良いでしょう。

また、借方と貸方、それぞれの合計金額は必ず一致します。一致しない場合は仕訳が間違えていますので、特に数字の確認をよく行いましょう。

売上関連の仕訳

この仕訳は個人事業主もフリーランスも必ず利用します。

売上といっても、現金売上・掛け売上などにより、利用する仕訳が異なりますので注意してください。

1.現金で売り上げた場合

(借)現金 100 |(貸)売上 100

2.請求書を発行した場合

(借)売掛金 100 |(貸)売上 100

3.2で発行した請求書の売上が普通預金に入金された場合

(借)普通預金 100 |(貸)売掛金 100

4.源泉徴収税額が差し引かれて入金された場合

(借)普通預金 90 |(貸)売掛金 100

(借)事業主貸(源泉徴収税)10

5.補助金や助成金、給付金などの収入があった

(借)普通預金 100 |(貸)雑収入 100

費用(経費)関連の仕訳

この仕訳も個人事業主やフリーランスは必ず利用します。

事業用の現金から支出したとして全て記載しています。個人的な資金から支出した場合は、現金欄を「事業主借」に変更した上で記帳してください。

1.ボールペンなどの消耗品を購入した

(借)消耗品費 100 |(貸)現金 100

2.駐車場代を支払った

(借)旅費交通費 100 |(貸)現金 100

3.ガゾリン代を支払った

(借)車両費 100 |(貸)現金 100

4.取引先と打ち合わせを行った

(借)会議費 100 |(貸)現金 100

5.取引先を接待した

(借)接待交際費 100 |(貸)現金 100

6.契約書に貼付する収入印紙を購入した

(借)租税公課 100 |(貸)現金 100

7.商品を仕入れた(現金払い)

(借)仕入 100 |(貸)現金 100

8.商品を仕入れた(請求書払い・掛払い)

(借)仕入 100 |(貸)買掛金 100

9.8の支払いを普通預金より行った

(借)買掛金 100 |(貸)普通預金 100

10.備品(プリンター)を購入した(現金払い)

(借)消耗品費 100 |(貸)現金 100

11.備品(プリンター)を購入した(請求書払い・掛払い)

(借)消耗品費 100 |(貸)未払金 100

12.11の支払いを普通預金より行った

(借)未払金 100 |(貸)普通預金 100

13.デザインの作成を外注した

(借)外注工賃 100 |(貸)現金 100

14.従業員に給料を支払った

(借)給料 100 |(貸)現金 100

15.その他、どの勘定科目にも当てはまらない少額費用の支出を行った

(借)雑費 100 |(貸)現金 100

振替関連の仕訳

普通預金から現金に振替したり、事業の売上金を生活費に利用することもあると思います。

個人事業主やフリーランスの方共通で、資金移動を行った際の仕訳をまとめました。

1.普通預金から事業用現金に資金移動した

(借)現金 100 |(貸)普通預金 100

2.事業用現金を普通預金に入金した

(借)普通預金 100 |(貸)現金 100

3.事業用現金を生活費として利用した

(借)事業主貸 100 |(貸)現金 100

4.普通預金から生活費を出金した

(借)事業主貸 100 |(貸)普通預金 100

5.個人用資金を普通預金に入金した

(借)普通預金 100 |(貸)事業主借 100

6.普通預金から引き出す際、手数料がかかった

(借)現金 90 |(貸)普通預金 100

(借)支払手数料 10

日々の取引の記帳 まとめ

個人事業主やフリーランスの方は、日々の取引を1つも欠けることなく正確に記帳しなければなりません。

確定申告を行う上で必須の作業となりますから、決して放置して良いものではありません。

弊所では個人事業主やフリーランスの方向けに「記帳代行サービス」を提供しております。

月額2,200円から、事業規模に合わせた料金設定ですので小規模事業者様から好評をいただいております。

・これらの作業をする時間がない

・簿記の知識がなくわからない点が多い

・自分で行うよりも、安心できるプロに任せたい

などとお考えの個人事業主やフリーランスの方は、ぜひお気軽にお問い合わせください。

お気軽にお問い合わせください。072-271-7755受付時間 10:00~22:00(終日)

お問い合わせはこちら お気軽にお問い合わせください。